| Gepubliceerd op: | Bijgewerkt op:

Op 14 april 2023 heeft de Hoge Raad uitspraak gedaan in twee zaken over de toepassing van de sociaal-culturele vrijstelling binnen de omzetbelasting. De arresten kunnen vergaande fiscale en financiële gevolgen hebben voor beschermingsbewindvoerders en curatoren (hierna tezamen benoemd als “bewindvoerders”).

Arrest Hoge Raad

De zaak bij de Hoge Raad ging om een situatie waarbij enkele ondernemers, die financiële administraties verzorgden, tevens optraden als bewindvoerder. Bepaalde leveringen en diensten van sociale of culturele aard zijn vrijgesteld van omzetbelasting. In de Wet Omzetbelasting is voor toepassing van deze vrijstelling de voorwaarde gesteld dat de instellingen geen winst mag beogen. De vraag die ter discussie stond was of deze laatst genoemde prestaties al dan niet gekwalificeerd konden worden onder de sociaal-maatschappelijke vrijstelling binnen de omzetbelasting.

Volgens de Hoge Raad kwalificeren beschermingsbewind en curatele als diensten die nauw samenhangen met maatschappelijk werk en sociale zekerheid. Hiermee kwalificeren zij als diensten onder de sociaal-culturele vrijstelling binnen de omzetbelasting, mits aan alle randvoorwaarden wordt voldaan. De wetgever heeft de volgende randvoorwaarden aan het toepassen van de vrijstelling verbonden:

- Er mag geen sprake zijn van concurrentieverstoring, en

- De bewindvoerder mag geen winst beogen.

De Staatssecretaris van Financiën (hierna “Staatssecretaris”) wijst in het Uitvoeringsbesluit specifieke prestaties aan die onder de sociaal-maatschappelijke vrijstelling vallen. Daarbij heeft hij ten onrechte bepaalde situaties aangewezen waarbij wel sprake is van een winstoogmerk, zoals bij de bepalingen over bewindvoerders.

De Hoge Raad heeft bepaald dat de voorschriften in het Uitvoeringsbesluit onwettig zijn. Hierdoor kunnen bewindvoerders geen beroep doen op deze voorschriften.

Ook bepaalt de Hoge Raad dat bewindvoerders die hun activiteiten uitvoeren vanuit een naar haar aard winst beogende organisatie – zoals een eenmanszaak of een B.V. – niet kunnen voldoen aan het criterium dat geen winst wordt beoogd.

Opvolgend Beleidsbesluit

In navolging op de uitspraak van de Hoge Raad heeft de Staatssecretaris het noodzakelijk geacht om een Beleidsbesluit uit te vaardigen, waarin twee praktische goedkeuringen zijn opgenomen, zijnde:

- De in het Uitvoeringsbesluit opgenomen uitzondering voor winst beogende organisaties wordt vooralsnog gehandhaafd voor de daarin aangewezen instellingen.

- Op het verleden wordt – in beginsel – niet teruggekomen.

Let op! De beleidsmatige goedkeuringen zijn tijdelijk van aard. Het kabinet en de Staatssecretaris gaan bekijken of de wet dan wel het Uitvoeringsbesluit moeten worden gewijzigd.

Gevolgen

Bovenstaande leidt ertoe dat bewindvoerders dienen na te gaan of:

- de verrichte activiteiten zijn aangewezen als dienst van maatschappelijk werk in de zin van het Uitvoeringsbesluit, en

- of zij daarnaast aan de wettelijke voorwaarden voldoen.

Bewindvoerders die niet voldoen aan de randvoorwaarden dienen hun dienstverlening – in beginsel – te belasten met btw, daarvoor een aangifte in te dienen en de verschuldigde btw af te dragen aan de Belastingdienst. Daartegenover staat dat deze bewindvoerders een recht tot aftrek van voorbelasting hebben op kosten die zij maken.

Mocht het btw-belast presteren ongewenst zijn, dan kan het Beleidsbesluit in voorkomende gevallen uitkomst bieden.

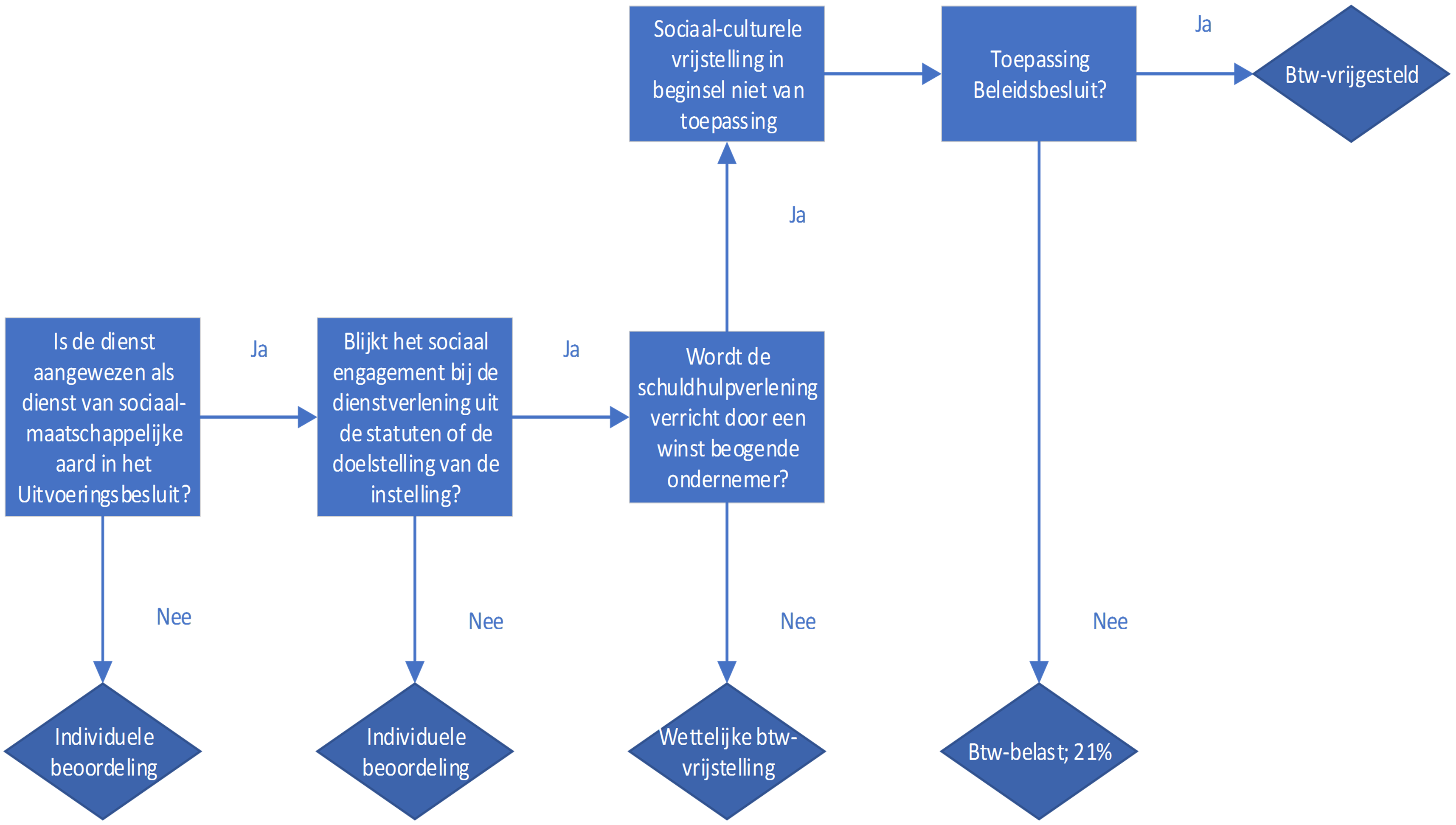

Voor het bepalen van de btw-consequenties dienen bewindvoerders het volgende stappenplan te volgen bij beantwoording van de vraag of zij btw-belast zijn of onder de btw-vrijstelling presteren:

Vragen over de btw-consequenties voor jouw onderneming? Wij staan voor je klaar!

Heb je vragen wat de arresten en het opvolgende Beleidsbesluit betekenen voor jouw onderneming? Aarzel dan niet om contact op te nemen met onze adviseurs via 088-1211300 of info@boladviseurs.nl. Wij staan voor je klaar.

%20zakelijk/Thijs%20van%20Zutphen%20-%20LR%20-%20Zakelijk.jpg?width=200&height=200&name=Thijs%20van%20Zutphen%20-%20LR%20-%20Zakelijk.jpg)