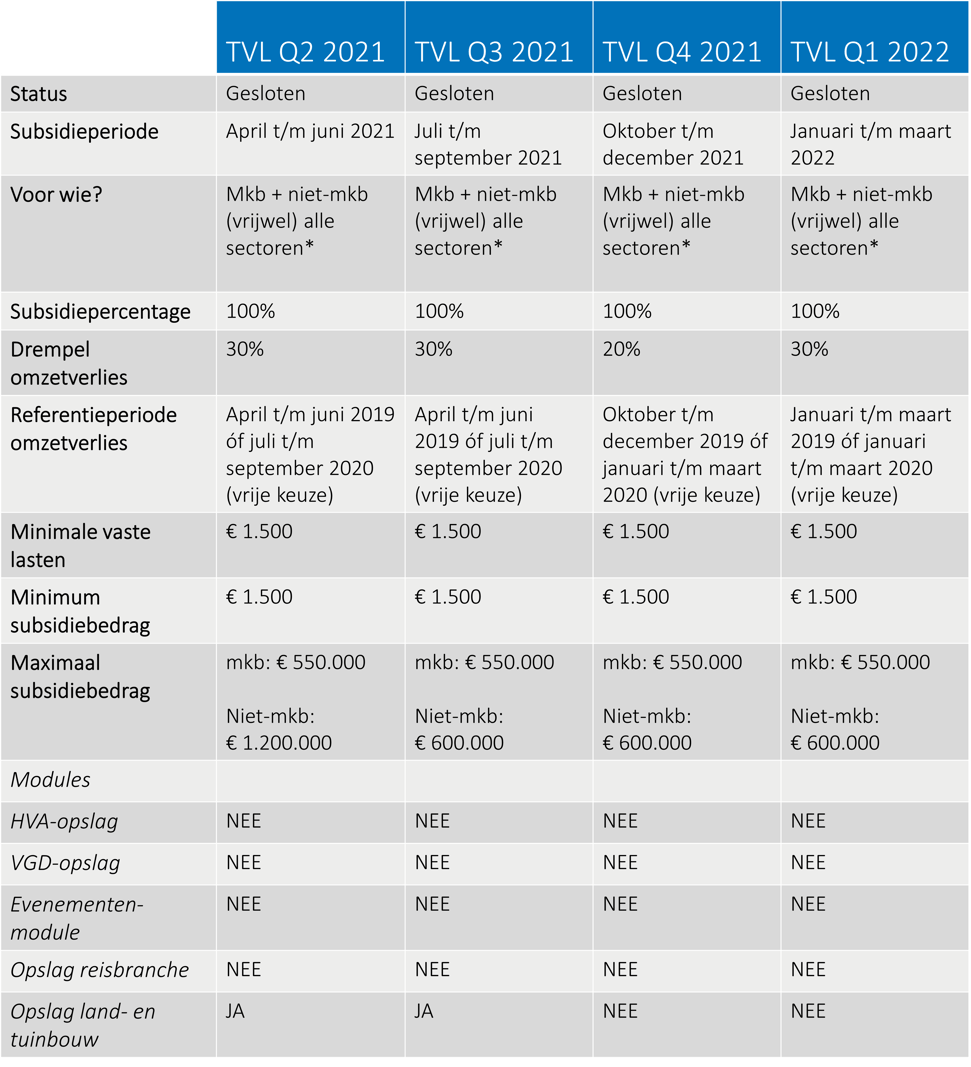

TVL vaststellen

Voor alle TVL-perioden geldt dat een verzoek tot definitieve vaststelling moet worden ingediend bij het RVO. Eerder is vermeld dat het niet meer mogelijk is om de definitieve vaststelling van TVL 1, TVL Q4 2020 en TVL Q1 2021 in te dienen bij het RVO. Echter heeft het RVO ondernemers een laatste kans geboden om alsnog de definitieve subsidieberekening voor deze periodes in te dienen vóór 10 juni 2022. Door het RVO is een bericht aan de ondernemers verstuurd die voor deze periodes nog geen definitieve vaststelling hebben ingediend. Voor TVL Q2 2021 geldt dat de definitieve subsidieberekening vóór 20 juli 2022 dient te zijn ingediend. De deadline voor vaststelling TVL Q3 2021 is later gestart dan gepland. Voor de TVL Q3 2021 dient de definitieve aanvraag vóór 2 augustus 2022 te zijn ingediend. Gedurende de periode van 16 mei en 10 juni 2022 zal het RVO een vaststellingsverzoek versturen. De vaststelling geschiedt op vergelijkbare wijze als bij de vaststelling van de eerdere TVL perioden zoals hierboven omschreven. Indien de werkelijke omzet niet aan het RVO wordt doorgegeven, dan wordt de definitieve subsidie vastgesteld op basis van de gegevens van de Belastingdienst. Dit kan nadelig uitpakken. Het kan zelfs betekenen dat de subsidie op € 0 wordt vastgesteld. Het voorschot moet dan worden terugbetaald. Het subsidiebedrag wordt op € 0 vastgesteld indien:

- er geen gegevens bij de Belastingdienst bekend zijn;

- de subsidie hoger is dan € 125.000 en de accountantsverklaring ontbreekt. Er wordt dan niet voldaan aan de TVL-voorwaarden, waardoor er geen recht op subsidie is;

- de omzetgegevens bij de Belastingdienst niet representatief zijn. Ze wijken fors af van de gegevens die bij de subsidieverlening zijn opgegeven.

Controle en handhaving

Tot 5 jaar na uitbetaling van de definitieve subsidie kan het RVO aanvragen achteraf controleren. Daarbij kan het RVO om extra bewijsmateriaal vragen. Blijkt bij de controle dat er geen recht op subsidie bestaat, dan moet het ontvangen bedrag alsnog worden terugbetaald.

Betalingsregeling

Ondernemers die een deel van het voorschot van de eerste TVL-subsidie dienen terug te betalen krijgen de mogelijkheid om een betalingsregeling te treffen tot 12 maandtermijnen of ruimer indien dat nodig is. Het RVO belt ondernemers waarvan het RVO verwacht dat deze meer dan €20.000 moet terugbetalen om een betalingsregeling aan te bieden, voordat ze een formeel bericht ontvangen. Bedragen onder de €500 worden niet teruggevorderd.

Accountantsproduct

Door de voorgenomen verhoging van het maximum subsidiebedrag en opstellen van de TVL voor grote bedrijven, dus niet-mkb-ondernemingen, wordt de TVL kwetsbaar voor kunstmatige fiscale constructies die oneigenlijk gebruik van de regeling tot doel kunnen hebben. Daarom worden aanvullende controle instrumenten, zoals een accountantsproduct en een derdenverklaring verplicht gesteld bij de vaststelling van de TVL. Is een onderneming tussen 16 maart 2020 en 30 juni 2020 ingeschreven in het handelsregister van de Kamer van Koophandel en ontvangt deze een subsidie van €25.000,- of meer, dan is een derdenverklaring nodig. Een onafhankelijke deskundige – een accountant, fiscalist of boekhouder – stelt deze verklaring op.

Ontvangt de ondernemer een subsidie van €125.000 of hoger, dan heeft hij een accountantsproduct nodig. Dit geldt voor TVL Q2 2021, TVL Q3 2021, TVL Q4 2021 en TVL Q1 2022. Het accountantsproduct voor de aanvraag TVL Q4 2021 wordt binnenkort beschikbaar gesteld. Het accountantsproduct moet direct bij de aanvraag en bij de vaststelling worden toegevoegd. Voor nadere informatie zie de website van RVO.

Publicatieverplichting

De gegevens van de aanvrager van de TVL-subsidie worden op de website van de Europese Commissie gepubliceerd. Het gaat daarbij onder meer om de naam en vestigingsplaats van de onderneming, de sector waarin de onderneming actief is, wel/geen MKB’er, het bedrag en het doel van de subsidie. De publicatie vindt plaats binnen één jaar na de datum van de verleningsbeschikking. De gegevens blijven minimaal 10 jaar beschikbaar.

*Enkele SBI-codes zijn uitgezonderd voor de TVL. Zie de website van de RVO voor de actuele stand van zaken.

*Enkele SBI-codes zijn uitgezonderd voor de TVL. Zie de website van de RVO voor de actuele stand van zaken.